专业的水性涂料树脂解决方案

- 水性环氧酯

- 水性醇酸树脂

- 水性环氧双组份

全国24小时咨询服务热线:

1。2020年丙烯酸乳液市场综述

2020年,丙烯酸乳液受成本原料面及市场需求面影响较大,丙烯酸乳液价格较往年相比偏低。受卫生公共事件影响明显,整体呈现先抑后扬趋势。上半年下游涂料行业产量增速放缓,需求略显清淡,三四季度复产复工,需求增加,厂家积极冲量销售。

2。丙烯酸乳液产品价格及成本面分析

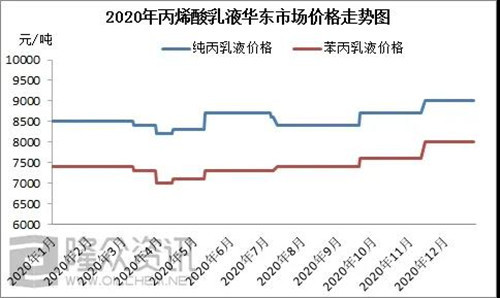

2.1丙烯酸乳液产品价格走势分析

以华东市场为例,2020年第一季度,在成本面支撑乏力以及需求清淡双压力下,丙烯酸乳液价格以维持低位为主。特别是1月份受春节假期影响,场内人士早早离市进入假期模式,2、3月份受公共卫生事件影响,整个化工行业开工恢复缓慢,交投陷于停滞状态,询盘寥寥。3月底,为处理库存,让利出货,丙烯酸乳液商谈价格小幅下降,丙烯酸乳液按单生产,开工率不足五成,处于供大于求的状态。到第二季度,原料方面上行,对丙烯酸乳液有所支撑,价格小幅上行。第三季度,丙烯酸乳液市场价格以稳定为主,受丙烯酸丁酯及MMA强势上涨影响,调涨心态浓郁,然下游抵价心态较重,商谈重心僵持。进入第四季度,多种原料大幅震荡上调,主流生产厂家纷纷发布调价函,市场商谈重心以上行为主,价格面较为混乱。临近年底,原料面价格大幅回落,且下游需求不足,交投遇冷。全年主流苯丙乳液价格区间在6800-8000元/吨,主流纯丙乳液价格区间在8500-9500元/吨。

2.2丙烯酸乳液产品成本面分析

丙烯酸乳液种类繁多,按照成分可分为苯丙乳液、纯丙乳液、醋丙乳液、硅丙乳液等。主要原材料有丙烯酸丁酯、苯乙烯、MMA、醋酸乙烯、各种助剂、水等。

我们以华东市场价格为例,分析2020年丙烯酸乳液部分原材料市场情况。

MMA市场受不可抗力因素影响,下游复工延迟,节后MMA生产企业被迫停车降负,场内一片冷清。3月份随着上下游陆续开工,高库存背景下,持货商出货承压,MMA不断刷新历史记录,并于4月中旬附近创近十年低点。与此同时,原料丙酮价格一路冲高,MMA工厂亏损剧增,成本推动下,国内MMA市场由此开启上行通道。二季度末,受原料下跌及需求面疲软影响,MMA冲高后回落,弱势收尾。下半年先扬后抑,11月份受丙酮大幅上涨影响,MMA大幅跟涨,至12月份需求偏冷,价格下滑。

2020年初丙烯酸丁酯市场一度近乎封盘状态,无任何起伏。从2月农历新年假期的结束,本应有所回升的市场并没有理想回归,而是越发低迷,下游恢复减缓,物流运输受限,工厂出货受阻,库存增加,压力加大,生产企业减产或是停车,进行缓解。临近3月,市场依旧呈现大幅下落态势,下游开工负荷减慢,采购量下降,导致丙烯酸丁酯价格不断探底。与此同时国内丙烯酸丁酯开工负荷降至冰点,但市场现货供应依旧充足,供大于求局面越发严重。在4月市场价格出现了翻转,一日行情,主要是受原料带动,部分下游需求量放量,短期的集中采购造就了价格速拉。5月,国内丙烯酸丁酯从最初的强势拉涨到后期的缓慢阴跌,主要受现货供应影响较重。月初由于部分大型企业装置陆续停车或是减产,导致市场现货供应减少,市场价格一路达到高点。随后下游采购量明显减少,加上工厂停车及减产利好消耗殆尽,下游及市场人士对其高价抵触心态增加,市场在高位经过短暂的盘整过后开启下跌走势。为此6月国内丙烯酸丁酯市场呈现出稳步下跌的走势。

2020年开年不利,公共卫生事件引发苯乙烯市场的担忧,春节假期结束后,2月份下游需求恢复缓慢,现货市场活跃度有限,苯乙烯期货领跌,引导现货价格跌至6500-6800元/吨之间震荡运行,期间浙江石化和恒力石化两套大型装置新增上马,即便是国内开工降低,供需失衡明显,苯乙烯库存大幅上涨。3月份原油暴跌,国产及进口货源供应充足,加之下游恢复不及预期,苯乙烯库存累至高位,市场恐慌心态骤增,苯乙烯价格追踪原油持续下行至历史低位的4300元/吨。进入4月后,原油稍有企稳,苯乙烯整个上下游产业链抄底情绪暴增,下游需求迅速恢复并且下游工厂持续高负荷运行,苯乙烯价格筑底并开始震荡上行,然而苯乙烯库存高位运行,现货承压明显,自6月份开始苯乙烯价格上行乏力,持续在5400-5600元/吨之间震荡盘整。

3。丙烯酸乳液产品供需面现状分析

3.1丙烯酸乳液产品供应格局分析

2020年除年初公共卫生事件及年中南方洪涝灾害影响功供需两淡外,全年丙烯酸乳液供应充足,整体开工正常。让利出货下,主流生产厂家提早完成销售任务。

3.2丙烯酸乳液产品需求格局分析

2020年丙烯酸乳液的主要需求仍集中在水性涂料方面。据2020年1-7月份数据显示,涂料行业累计产量1220.7万吨,较去年同期同比降低4.9%;累计主营业务收入1501.7亿元,较去年同期同比降低10.2%;累计利润总额106.5亿元,较去年同期同比降低9.0%。我国涂料行业总体发展处于上升期,且主营业务收入及利润总额的增长率变化明显加快,是市场经营环境回暖的明显表征。尤其是下半年,我国经济发展步入快车道,全国生产、制造、基建等恢复到卫生事件前正常状态,涂料行业下游除与出口受阻领域关联较大的企业外,大多数企业生产订单满额,经营销售扩张较快,相关变化也快速传导到涂料行业。

公共卫生事件是机遇也是挑战,进入三季度后,涂料行业在下游复苏的强势驱动下,总体增长喜人,但也表现出“企业两极快速分化,下游供需方式转变”的主要特点。行业增长主要集中在中大型企业,这部分企业资金相对雄厚,固有市场稳定,且品牌知名度高,防控措施稳健,正式复工时间较早,对于后期市场的把控具有绝对优势。涂料行业下游采购方式转变较快,突发情况对供应链、物流给予了重大考验,为保证企业正常生产供应及品控方面的需要,各下游企业逐渐转向集采、定向供应商采购目录等方式,涂料供应市场逐步集中。小微企业生产生存困难,加之环保督查力度的加强,近3000家小微涂料企业关闭或暂停生产,这也让较大的零散下游市场产生真空。

2020年涂料行业整体保持着总体向好、增长加快的良好态势,全年生产经营数据有望与去年同期持平或小幅超越。对丙烯酸乳液的需求量比同期提高。

邮箱:

地址: